Crisi strutturale. La debolezza del lavoro, fra globalizzazione e tecnologia

nov 29th, 2020 | Di Thomas Munzner | Categoria: Capitale e lavoro

Crisi strutturale. La debolezza del lavoro, fra globalizzazione e tecnologia

Giovanna Cracco

“La moderata crescita dei salari è un segnale del calo del potere contrattuale dei lavoratori.”

Banca dei Regolamenti Internazionali, 87- Relazione annuale, giugno 2017

Jackson Hole, 27 agosto: puntuale si tiene il simposio annuale tra le principali banche centrali mondiali. Jerome Powell, presidente della Fed, pronuncia quello che immediatamente gli analisti economici definiscono un “discorso epocale”: il 2% non è più il tasso di inflazione annuo sul quale la Banca centrale americana baserà la propria politica monetaria. È un numero che anche l’Europa conosce, perché target di inflazione per la stessa Bce. Che significa? Perché il 2% e perché questo cambio di direzione?

Non ci interessa in questa sede affrontare aspetti finanziari già trattati su queste pagine – quanto la politica monetaria espansiva messa in atto negli ultimi anni dalle banche centrali non abbia portato denaro all’economia reale ma a quella finanziaria, alimentando bolle obbligazionarie e azionarie (1), e dunque come anche questa mossa della Fed finirà per percorrere la stessa strada -: ciò che qui preme analizzare è il significato nascosto di questo cambio di passo, che riguarda la realtà del mondo del lavoro.

La curva di Phillips

Nel 1958, A.W. Phillips elabora un modello, che diviene noto come la “curva di Phillips”. Appoggiandosi a dati empirici – serie storiche inglesi dal 1861 al 1957 – l’economista mette in relazione disoccupazione e inflazione e afferma che quando la prima scende, la seconda sale. In altre parole, a un aumento dell’occupazione della forza lavoro corrisponde un aumento dell’inflazione.

Il ragionamento è il seguente: quando l’economia è in fase di crescita, le imprese cercano manodopera; la disoccupazione dunque diminuisce; nella logica della domanda/offerta, a fronte di richiesta di lavoro ci sono sempre meno lavoratori, dunque questi ultimi hanno più forza contrattuale e possono chiedere salari più alti; per mantenere inalterato il tasso di profitto, le imprese rispondono al maggior costo del lavoro con un rialzo dei prezzi di vendita, merci o servizi che siano; i lavoratori chiedono allora un incremento dei salari, per mantenere il potere d’acquisto; le imprese quindi aumentano ancora i prezzi… e via di seguito: si innesca una spirale prezzi- salari che spinge verso l’alto l’inflazione.

La curva di Phillips segnò un passaggio importante, perché consentiva ai policy maker (governi o banche centrali) di scegliere un punto sulla curva dove posizionare un target, considerato di ‘equilibrio’, tra tasso di inflazione e tasso di disoccupazione – da qui il doppio mandato della Fed, stabilità dei prezzi e piena occupazione, che non ha invece la Bce, di impianto ordoliberista, che si ferma al primo obiettivo. Il 2% era questo: quel punto che doveva corrispondere a crescita economica, inflazione sotto controllo e un tasso di disoccupazione considerato ‘naturale’, ontologico al sistema. Sul target del 2% si muovevano quindi le politiche monetarie: la Fed teneva d’occhio gli scostamenti, in aumento o diminuzione, della disoccupazione reale rispetto al tasso ‘naturale’, e vigilava sull’inflazione (2). A una fase di crescita economica eccessivamente rapida rispondeva con politiche restrittive, raffreddando l’economia per evitare la spirale prezzi-salari; a una di stagnazione o recessione reagiva con politiche espansive, per spingere le imprese a investire e produrre e quindi ad assumere forza lavoro.

Fin qui, la teoria. E per quanto abbandonata da molti economisti dopo la crisi degli anni ’70, e da altri aggiornata con l’inserimento di una maggiore complessità nelle variabili dell’inflazione e della disoccupazione, la curva di Phillips è rimasta fino a oggi la base delle politiche delle banche centrali.

A Jackson Hole, Powel dichiara che “la curva di Phillips si è appiattita” (3). Da qui l’abbandono del target del 2%, che non sarà più un riferimento su base annua ma diventerà una “media” calcolata per un “certo periodo di tempo” – c’è chi parla di cinque anni ma Powel non ha specificato termini temporali, ritagliando quindi per la Fed piena libertà di movimento. Se anche l’inflazione dovesse superare il 2% annuo, dunque, a seguito di un’impennata dell’economia nella fase post Covid, la Banca centrale americana non attuerà politiche restrittive ma continuerà con quelle espansive: bassi tassi di interesse, fiumi di denaro immessi nel sistema. Darà priorità, stando alle parole di Po- wel, al ‘secondo’ mandato della Fed, ossia la piena occupazione – ora che la crisi da coronavirus ha bloccato l’economia statunitense e allungato le file dei disoccupati che chiedono sussidi – mettendo in stand-by l’obiettivo della stabilità dei prezzi.

Sulla carta, è certamente così. Ma il punto, omesso nei discorsi ufficiali e nelle analisi dei quotidiani economici, è: perché la curva di Phillips si è appiattita?

Il lavoro

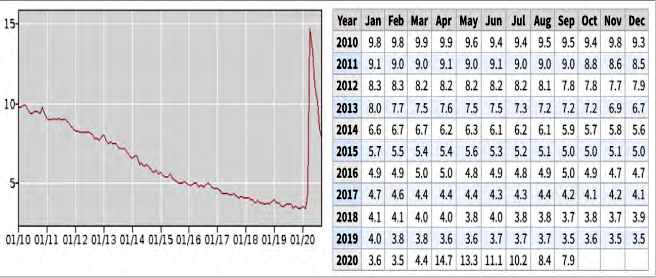

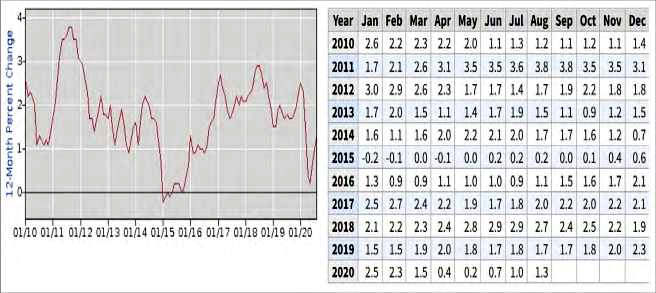

“L’espansione economica da record che si è conclusa all’Inizio di quest’anno” afferma Powel a Jackson Hole, “ha portato al miglior mercato del lavoro che abbiamo visto da tempo. Il tasso di disoccupazione ha oscillato per circa due anni vicino ai minimi storici registrati da cinquantanni, ben al di sotto della maggior parte delle stime del suo livello sostenibile (il tasso ‘naturale’ di disoccupazione, n.d.a.). [...] [Tuttavia] un mercato del lavoro così forte non ha innescato un significativo aumento dell’inflazione”. Powel sta dicendo che la relazione disoccupazione-inflazione non c’è più; sta dicendo che la quasi piena occupazione registrata negli ultimi due anni dall’economia americana (vedi grafico 1, pag. 9) non ha portato alla spirale prezzi-salari: l’inflazione non è infatti cresciuta (vedi grafico 2, pag. 10). La ragione di questa ‘anomalia’, che sovverte la teoria alla base della curva di Phillips, sta tutta nel cambiamento avvenuto nella realtà del mondo del lavoro. Un cambiamento che i policy maker ben conoscono, perché fotografato da anni dalla Banca dei Regolamenti Internazionali (BRI).

“L’appiattimento della curva di Phillips sembra essere iniziato negli anni Ottanta e aver proseguito gradualmente negli anni successivi” scrive la BRI nella sua relazione annuale del giugno 2014 (4): globalizzazione e tecnologia le due cause principali. In poche parole, la BRI afferma che anche se l’occupazione cresce, il potere contrattuale dei lavoratori è divenuto talmente debole che i salari non aumentano, e quindi non si innesca la spirale prezzi/salari e l’inflazione resta bassa. Vediamo i dettagli.

Globalizzazione. Nelle aree a capitalismo avanzato, come gli Stati Uniti e l’Europa, le aziende hanno delocalizzato nei Paesi emergenti, a basso costo del lavoro: i lavoratori statunitensi ed europei si sono quindi trovati in competizione, sul livello dei salari, non più sul piano interno, circoscritto dai confini nazionali, ma su quello internazionale; di conseguenza, anche registrando una quasi piena occupazione interna, non hanno la forza per negoziare aumenti salariali. “Molte imprese internazionali, in particolare, hanno già delocalizzato parte dei loro processi produttivi nelle economie emergenti con ampia offerta di manodopera. E sussiste ancora margine per farlo. [...] Alla stessa stregua, i salari interni non possono essere troppo diversi da quelli in altri Paesi che producono beni analoghi destinati ai mercati internazionali, pena la delocalizzazione della produzione all’estero” scrive la BRI nel 2014.

Grafico 1. Tasso di disoccupazione USA.

Fonte: USA Bureau of Labor Statistics, https://data.bls.gov/pdq/SurveyOutputServlet

E ancora, nella relazione annuale del 2017 (5): si è avuta una “straordinaria crescita delle forze di lavoro a livello mondiale. Negli anni Novanta e all’inizio degli anni Duemila l’apertura dei Paesi asiatici e di quelli dell’ex blocco sovietico ha pressoché raddoppiato le forze di lavoro effettivamente disponibili nel sistema commerciale internazionale. Più di recente, un’ulteriore integrazione economica e una maggiore partecipazione alle catene del valore mondiale hanno rafforzato la concorrenza internazionale nei mercati del lavoro. [...] La globalizzazione economica ha favorito una maggiore sostituibilità tra i vari Paesi non solo dei prodotti e servizi intermedi e finali ma anche dei lavoratori. In particolare, la rapida espansione delle catene di valore mondiali registrata negli ultimi decenni si è tradotta in una maggiore competitività in materia di formazione dei prezzi e dei salari tra i vari Paesi. Nel caso dell’occupazione, ciò ha significato una maggiore esposizione alla concorrenza internazionale, direttamente attraverso gli scambi commerciali e indirettamente tramite la minaccia di delocalizzazione della produzione in altri Paesi nelle catene di produzione internazionali”. È una realtà che ormai tutti noi ben conosciamo, e che ha visto la nascita della categoria dei working poor: lavoratori con salari sotto il livello minimo di sussistenza. È ciò che è stato fotografato da quattro studiosi della Cornell University con l’indice “US Private Sector Job Quality Index” (JQI), pubblicato a novembre 2019: nel 1990 il 52,7% dei lavori statunitensi era già di “bassa qualità”, ossia con retribuzioni che non consentivano di “provvedere alle proprie necessità”; nel luglio 2019 la percentuale era salita al 63%. Lo studio definisce “strutturale” il cambiamento e individua la causa proprio nel processo di delocalizzazione, attuato grazie alla globalizzazione, che prima ha interessato il comparto manifatturiero, poi anche quello dei servizi ad alto valore aggiunto (6).

Grafico 2. Tasso di inflazione annuale USA.

Fonte: USA Bureau of Labor Statistics, https://data.bls.gov/pdq/SurveyOutputServlet

Tecnologia. ”Da tempo le nuove tecnologie hanno un impatto significativo sui processi di produzione e sulla domanda di manodopera qualificata nelle economie avanzate. In un contesto caratterizzato dallo sviluppo sempre più rapido e dalla crescente versatilità delle attuali tecnologie della robotica, la manodopera del settore manifatturiero è sottoposta a nuove sfide. Allo stesso tempo, anche l’occupazione nel settore dei servizi, per la quale fino a ora la maggiore efficienza della robotica ha rappresentato una minaccia minore, comincia a mostrare una più grande vulnerabilità a tale fenomeno” scrive la BRI nel giugno 2017. Robotica, IA e tutto ciò che ne consegue riduce il numero dei lavoratori impiegati, aumentando la disoccupazione, ma quelli che rimangono a casa sono lavoratori obsoleti, privi della formazione oggi richiesta: fuoriescono dunque dal mercato. Rinunciando a cercare lavoro, non sono registrati dal tasso di disoccupazione (7) e vanno a ingrossare le fila dei cosiddetti “inattivi”. Il dato sulla disoccupazione quindi – anche quando registra una quasi piena occupazione – è un dato falsato.

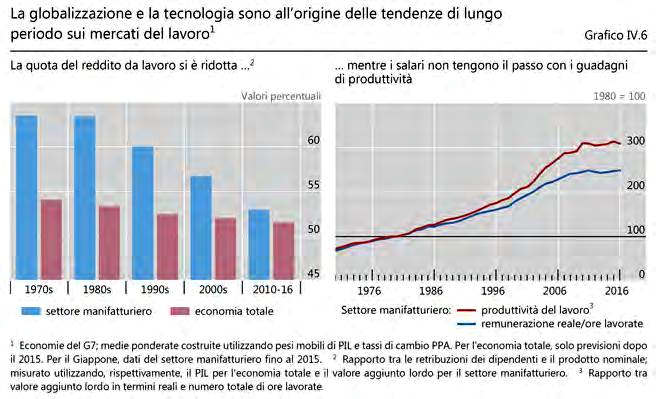

Ma soprattutto, la tecnologia aumenta la produttività, mentre le retribuzioni, per la dinamica della competizione globale tra lavoratori, non crescono di pari passo, come mostra il grafico 3 (pag. 11) che fotografa la situazione nelle economie dei Paesi del G7 (8): gli aumenti salariali, quando riconosciuti, sono inferiori alla produttività del lavoratore e dunque l’impresa riesce a mantenere, se non incrementare, il tasso di profitto senza dover aumentare il prezzo di vendita delle merci o dei servizi, e la spirale prezzi-salari non si innesca.

Grafico 3.

Fonte: Banca dei Regolamenti Internazionali, 87a Relazione annuale, 25 giugno 2017

Il potere contrattuale

Consapevole di questa realtà – Po- wel leggerà sicuramente le relazioni annuali della Banca dei Regolamenti Internazionali – il presidente della Fed non teme smentita quando afferma: “[È] nostra opinione che un mercato del lavoro robusto può essere sostenuto senza causare un’esplosione dell’inflazione”. Non c’è dubbio. Grazie alla globalizzazione e alla tecnologia gli Stati Uniti – e in generale i Paesi a capitalismo avanzato, o quelli del G7, Italia compresa – possono mirare a tornare, in una ipotetica ripresa economica post Covid, a una situazione di piena occupazione fatta di working poor e lavoratori sottopagati rispetto al valore che producono. La banca centrale americana può quindi abbandonare il target del 2% d’inflazione fissato sulla curva di Phillips – se n’è resa conto anche Christine Lagarde, che ha infatti aperto la discussione all’interno della Bce. “Nei decenni precedenti” continua Powel, “quando la curva di Phillips era più ripida, l’inflazione tendeva ad aumentare notevolmente in risposta al rafforzamento del mercato del lavoro. Talvolta era opportuno che la Fed rendesse più rigorosa la politica monetaria, poiché l’occupazione saliva verso il livello massimo stimato, per evitare un aumento indesiderato dell’inflazione. L’inversione di tendenza chiarisce che, in futuro, l’occupazione potrà muoversi intorno o al di sopra del livello massimo stimato senza causare preoccupazioni”.

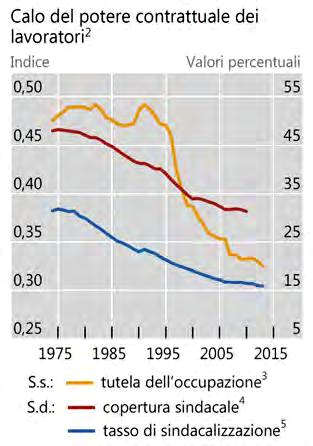

Grafico 4.

Media dei Paesi del G7.

Fonte: Banca dei Regolamenti Internazionali, 87a Relazione annuale, 25 giugno 2017

Già, i decenni precedenti. “La curva di Phillips era più ripida” per due fattori. Il primo: come già evidenziato, prima delle delocalizzazioni e della globalizzazione, produzione e mercato del lavoro erano interni, dentro i confini nazionali si giocava il conflitto capitale/lavoro: disponibilità di manodopera, salari, costo della vita. Secondo fattore: il conflitto esisteva. Non solo sotto forma di richieste, scioperi, rivendicazioni ma anche di tutele legislative e conseguenti diritti del lavoro. Il grafico 4 (pag. 12), che fotografa la diminuzione del potere contrattuale dei lavoratori nei Paesi del G7, dal 1975 al 2015, vale più di mille parole: contratti a tempo indeterminato, accordi collettivi e tasso di sindacalizzazione davano ai lavoratori maggiore forza nel negoziare retribuzioni e condizioni di lavoro. È la scoperta dell’acqua calda.

In un sistema capitalistico il rapporto di forza tra impresa e singolo lavoratore non è in equilibrio, anche quando si registra una quasi piena occupazione, salvo particolari figure tecniche o dirigenziali: il lavoratore ha bisogno di lavorare per vivere, e l’impresa ne troverà facilmente un altro più bisognoso, disponibile a una retribuzione inferiore. A meno che la competizione - per la sopravvivenza – tra lavoratori non sia annullata, o almeno mitigata, da tutele e diritti collettivi. Il passaggio alla precarizzazione del mercato del lavoro era quindi condizione indispensabile al capitale occidentale per aprirsi alla globalizzazione: solo così avrebbe potuto affiancare alla delocalizzazione l’abbassamento dei salari nei Paesi a economia avanzata, rendendo competitiva sui mercati internazionali anche la produzione di merci e servizi qui realizzata. È stato un passaggio legislativo, dunque politico, attuato trasversalmente, anche in Italia, dai partiti governativi di destra e di ‘sinistra’ - e anche questo lo sappiamo da decenni.

E ora?

Se c’è qualcosa di “epocale” nella svolta di Powel è un non-detto: il sistema capitalistico è in crisi strutturale. Una crisi nata negli anni Settanta, a causa dei conflitti operai, della presenza dello Stato nell’economia e del welfare che tutelava i lavoratori anche tramite il salario ‘differito’ (pensioni) e ‘indiretto’ (istruzione pubblica, sanità pubblica ecc.). Una crisi a cui le classi dirigenti politiche ed economiche hanno risposto con la globalizzazione (libera circolazione di merci, servizi, capitali, persone), la fuoriuscita dello Stato dall’economia e lo smantellamento del welfare (neoliberismo), la creazione di un mercato del lavoro individualizzato (precarizzazione) e la finanziarizzazione dell’economia (deregolamentazione dei mercati finanziari). A distanza di cinquant’anni, le soluzioni adottate non reggono più.

L’economia reale produce a basso costo, ma i miseri salari nei Paesi a capitalismo avanzato – tuttora i principali mercati di vendita di merci e servizi – non spingono i consumi e così l’inflazione, insieme al Pil, non cresce; la realizzazione del profitto ‘d’impresa’ si è spostata nell’ambito finanziario, ma in tal modo crea bolle speculative che oggi le banche centrali alimentano continuando a immettere denaro nel sistema, per evitare che esplodano come già accaduto nel 2007/2008; l’impostazione di un’economia ‘a debito’ – carte di credito, mutui, prestiti personali ecc. – per spingere i consumi si inserisce a sua volta in dinamiche finanziarie, creando anch’essa bolle (subprime). Su tutto questo è arrivato il Covid- 19.

Governi e capitali occidentali ora cavalcano la tigre (9), nel tentativo di un altro cambiamento – il Green New Deal, il digitale, il 5G ecc. – che salvi il sistema: rinnovando la struttura tecnologica del capitalismo, e implementando maggior controllo e disciplina sulla popolazione. Pur consapevoli che l’unica soluzione, almeno sulla carta, sarebbe quella di aumentare i salari e tornare a politiche key- nesiane, non sono disposti a farlo. Peccando forse, sarà il futuro a dirlo, di cecità nel salvaguardare i loro stessi interessi. Perché che ci stiano provando è indubbio, che funzioni è un altro discorso. Dipende da noi. Da ciò che siamo disposti ad accettare, da quanto vogliamo farci impaurire, dalla volontà che abbiamo di ritrovare una solidarietà e una lotta collettiva, fuori dal mondo virtuale dei social, contro la precarizzazione, la competizione, l’individualismo.

Note

1 Cfr. Giovanna Cracco, Bolla finanziaria. È in arrivo la (seconda) tempesta perfetta?, Pagi- nauno n. 64/2019

2 Che può essere anche importata, non è una variabile solo interna: la crisi petrolifera del 1973, per esempio, con l’impennata del prezzo del petrolio, innescò l’aumento generale dei prezzi

3 Cfr. https://www.federalreserve.gov/newsevents/speech/poweN20200827a.htm

4 Banca dei Regolamenti Internazionali, 84s Relazione annuale, 29 giugno 2014

5 Banca dei Regolamenti Internazionali, 87B Relazione annuale, 25 giugno 2017

6 Cfr. Giovanna Cracco, Io non creo niente. Io posseggo, Paginauno n. 66/2020

7 Il tasso di disoccupazione è il rapporto tra le “persone in cerca di lavoro” e la “forza lavoro”

8 Stati Uniti, Regno Unito, Germania, Giappone, Italia, Canada, Francia

9 Cfr. Giovanna Cracco, Covid 19. Cavalcare la tigre. Guardare il dito e non la luna, Pagi-

nauno n. 68/2020

https://www.rivistapaginauno.it/crisi-strutturale-la-debolezza-del-lavoro-fra-globalizzazione-e-tecnologia/