Alcune considerazioni critiche intorno al “sovranismo”

gen 8th, 2020 | Di Thomas Munzner | Categoria: Dibattito PoliticoGuglielmo Forges Davanzati (Università del Salento)*

Materialismo Storico. Rivista semestrale di filosofia, storia e scienze umane è una pubblicazione dell’Università di Urbino con il patrocinio della Internationale Gesellschaft Hegel-Marx, n. 1 2019

E’ una falsa astrazione considerare una nazione, il cui modo di produzione è fondato sul valore, e per di più organizzata capitalisticamente, come un corpo collettivo che lavora unicamente per i bisogni nazionali. (KARL MARX, Il Capitale, libro III).

Una coscienza culturale europea esiste ed esiste una serie di manifestazioni di intellettuali e uomini politici che sostengono la necessità di una unione europea: si può anche dire che il processo storico tende a questa unione e che esistono molte forze materiali che solo in questa unione potranno svilupparsi: se fra x anni questa unione verrà realizzata la parola nazionalismo avrà lo stesso valore archeologico che l’attuale municipalismo. (ANTONIO GRAMSCI, 1931)

1. Introduzione

Il sovranismo economico è una linea di politica economica basata sulla convinzione che è solo il recupero della sovranità monetaria a poter generare crescita. La sovranità monetaria è intesa nella duplice accezione della possibilità accordata alla Banca centrale di stampare moneta e della possibilità della valuta nazionale di essere svalutata rispetto a valute concorrenti. Si propone, a riguardo, un modello nel quale la possibilità di stampare moneta da parte della Banca centrale fa sì che l’espansione del debito pubblico non costituisca un problema, dal momento che i titoli di Stato verrebbero acquistati dalla Banca centrale. Si aggiunge che la svalutazione della moneta – che presuppone, nel caso italiano, l’abbandono dell’euro – accresce le esportazioni, dunque la domanda aggregata e l’occupazione. Si immagina che questi interventi non abbiano costi e, di norma, questa proposta prescinde dall’esistenza di classi sociali e dunque dei possibili effetti redistributivi di queste misure.

Il sovranismo è collocabile prevalentemente a Destra, sebbene esistano segmenti importanti del residuo della Sinistra italiana che considerino questa opzione desiderabile. Il principale punto di distinzione sembra risiedere, oltre evidentemente alla radicale differenza ideologica, nel fatto che il sovranismo di destra intende rappresentare gli interessi della Nazione, a fronte del fatto che quello di sinistra intende rappresentare gli interessi di classe (della classe operaia), ritenendo che li si possa difendere lottando contro il capitale finanziario multinazionale che sarebbe alla radice, secondo questa lettura, dell’impoverimento delle classi subalterne e della perdita del loro potere politico.

In quanto segue si proporrà una critica del sovranismo economico, con particolare riguardo a quello di Destra, rappresentato in Italia dalla Lega, su due aspetti: (i) la critica all’impostazione macroeconomica che è alla base della proposta di exit; (ii) la critica alla convinzione che la monetizzazione del debito sia in sé risolutiva. Queste due critiche sono legate dalla convinzione che la teoria economica può esprimersi esclusivamente sugli aspetti tecnici della questione, rinviando ad altri ambiti lo studio dei rapporti di forza che rendano possibile l’attuazione di un programma economico di matrice sovranista.

2. L’Italexit e la questione delle previsioni in Economia

Non vi sono dubbi sul fatto che l’attuale architettura istituzionale dell’eurozona e le politiche di austerità messe in atto negli ultimi anni siano assolutamente irrazionali. Non vi sono dubbi sul fatto che queste ultime hanno generato rilevantissimi incrementi del tasso di disoccupazione, ondate di fallimenti di imprese, riduzione del tasso di crescita e – contrariamente all’obiettivo dichiaratamente perseguito – anche aumenti del rapporto debito pubblico/Pil, in Italia e non solo. La domanda alla quale occorre, dunque, rispondere, giacché segue logicamente la precedente affermazione è se sia o meno conveniente per un singolo Paese tornare alla propria valuta e, più in generale, se sia effettivamente rilevante il dibattito che si è generato intorno alla domanda se sia o meno conveniente il ritorno alla lira.

Qui occorre preliminarmente sgombrare il campo da un equivoco: la previsione di cosa possa accadere in caso di fuoriuscita unilaterale è assolutamente impossibile, e lo studio di ciò che è accaduto in casi passati di break-up di unioni monetarie può aiutare, ma ovviamente non è dirimente, se non altro perché è pressoché impossibile rinvenire regolarità storiche1. Più in generale, l’Economia non dispone di sufficienti strumenti di previsione, e non ne dispone neanche in condizioni, per così dire, fisiologiche2. In più, se anche ci si affida agli economisti come novelli oracoli, si sta attribuendo alla disciplina il requisito dell’oggettività: si può infatti costruire un modello econometrico previsionale neutro solo a condizione di disporre preventivamente di un modello economico neutro, dunque oggettivo. E’ stato calcolato che, nel caso italiano, l’errore di previsione sul tasso di crescita negli ultimi sette anni è stato di circa 7 punti percentuali: le previsioni sono state sistematicamente sovrastimate. E così è accaduto in tutti i Paesi OCSE. Si osservi che gli errori di previsione non riguardano scarti irrisori, ma spesso riguardano previsioni di crescita che, a posteriori, si rivelano recessioni.

Si è qui di fronte alla c.d. domanda della Regina: perché gli economisti, salvo rare eccezioni, non hanno previsto la crisi? La si chiama domanda della Regina, perché fu la domanda che Elisabetta rivolse agli economisti della London School of Economics in occasione della sua visita a quella prestigiosa Istituzione nel novembre 2008. Domanda alla quale non fu data risposta soddisfacente, inducendo la Regina a commentare che “evidentemente c’è stata un po’ di trascuratezza”. In effetti, trascuratezza vi è stata se si considera che la questione delle crisi economiche, nel paradigma oggi dominante in Economia, di orientamento neo-liberista, è al margine del dibattito. Gran parte della ricerca si concentra su esercizi autoreferenziali che ben poco hanno a che vedere con il mondo reale, spesso sommersi da montagne di matematica per accreditare la disciplina come scientifica, nell’accezione della Fisica Teorica e di laboratorio. In più, la visione dominante si fonda sulla convinzione che un’economia di mercato deregolamentata tende spontaneamente a produrre pieno impiego e, dunque, le crisi economiche possono derivare esclusivamente da interventi esterni, in particolare da politiche fiscali o monetarie sbagliate. Più in generale, dall’intervento dello Stato.

Per quanto poi possa sembrare paradossale, gli economisti ‘critici’ fautori dell’exit adottano implicitamente il paradigma del c.d. contro-negazionismo economico, fatto proprio delle posizioni mainstream più estreme.

Vediamo di cosa si tratta.

Il rapporto fra scienza e politica è da sempre problematico, ma sempre più lo sta diventando in un periodo dominato dalle fake news, dalla ridondanza di informazioni (per effetto soprattutto dell’esponenziale aumento di uso di social network) e, per conseguenza, dalla crescente domanda, da parte dell’opinione pubblica, di certezze scientifiche e dell’opinione degli esperti.

In Economia, il dibattito è attualmente dominato dal c.d. contro-negazionismo economico, termine coniato da due studiosi francesi – Pierre Cahuc e André Zylbrerger – nel loro ultimo libro (“Contro il negazionismo economico”), un vero e proprio best seller. La tesi di fondo è che la conoscenza economica ha ora solide basi empiriche e le sue prescrizioni sono diventate più affidabili e ciò nonostante questi progressi sono spesso ignorati al di fuori della disciplina, con la conseguenza che il dibattito di politica economica è di frequente viziato da pregiudizi ideologici. L’implicazione di policy è ovvia: esiste (e non può esistere altro) una Politica basata sull’evidenza. Tutto ciò che non rinvia a questa è negazionismo: un insieme di credenze e di pregiudizi che ignora l’evidenza empirica – quest’ultima, appunto, assunta essere oggettiva.

E’ evidente il presupposto dal quale gli autori partono. L’Economia è una scienza esatta, esiste un’unica ‘verità in Economia alla quale si arriva median te un processo di continua e progressiva eliminazione di errori, l’Economia è una scienza sperimentale il cui statuto metodologico è (o deve tendere a) quello delle scienze della natura.

Non è una tesi nuova e le obiezioni rivolte a questo modo di concepire l’Economia sono state e sono molteplici. Già nel 1900, Maffeo Pantaleoni, economista italiano di orientamento liberista, ebbe a dichiarare “In Economia esistono due scuole di pensiero: chi la conosce e chi non la conosce”. Non è questa la sede per richiamare i tanti argomenti contrari a questa posizione: è sufficiente rilevare che:

- in Economia, a differenza delle scienze della natura, è impossibile replicare un esperimento.

- Nelle scienze sociali, Economia inclusa, la scelta delle variabili esogene non è affatto neutra, risentendo della “visione pre-analitica” – mutuando la definizione da Schumpeter – del ricercatore. Ci si riferisce al problema dell’individuazione della variabile che “causa” variazioni di un’altra variabile. Se, ad esempio, la teoria nella quale mi riconosco suggerisce che un alto debito pubblico “causa” recessione, la variabile esogena è il debito e la variabile endogena è il tasso di crescita. E posso trovare una correlazione, che non necessariamente è una causazione. Se, per contro, la teoria nella quale mi riconosco suggerisce che è la bassa crescita a causare alto debito, l’operazione statistica implicherà la correlazione inversa alla precedente. E’ interessante osservare che, sotto date condizioni, entrambe le conclusioni possono essere “vere”, e che ciò accade perché alcune variabili sono state omesse (p.e., un debito elevato o in aumento può essere determinato da alti tassi di interesse reali sui titoli di Stato, che non derivano né da elevata spesa pubblica né da bassa crescita, ma, p.e., da condizioni deflazionistiche). In sostanza, l’Economia – più di altre discipline, se non altro perché intrinsecamente politica – sembra subìre maggiormente il problema dei missing data.

- Il problema dei missing data, peraltro, è talvolta consapevolmente introdotto nell’analisi. Un caso di scuola, a riguardo, fa riferimento a un paper di Carmen Reinhart e Kenneth Rogoff, pubblicato nel 2010 sulla prestigiosissima American Economic Review, nel quale si provava a dimostrare che l’aumento del debito pubblico, oltre un certo valore, avrebbe prodotto esiti recessivi. Un paper che ha fornito legittimazione ‘scientifica’ alle misure di austerità. Il risultato è stato smentito: gli autorevoli autori avevano selezionato il solo gruppo di Paesi nei quali questo effetto si era generato (per una ricostruzione della vicenda, v. https://keynesblog.com/2013/04/18/il-debito-pubblico-deprime-la-crescita-il-clamoroso-errore-di-carmen-reinhart-e- kenneth-rogoff/) e l’autorevole rivista ha rifiutato di pubblicare lo studio che ne individuava errori e omissioni.

- Ovviamente, esiste anche una domanda politica di idee economiche ed ‘effetti di cattura’, soprattutto laddove la ricerca è finanziata da Istituzioni private, per ottenere risultati che diano legittimazione scientifica ai loro interessi. Tutto legittimo, ma nulla a che vedere con la libertà di ricerca e tantomeno con la verità in Economia.

La teoria qui discussa si imbatte poi in conseguenze per certi aspetti paradossali o contradditorie.

1) La teoria del contro-negazionismo economico prova a far credere che, nella disciplina, esistono orientamenti diversi (“è semplicemente falso che in economia vi sia un’unica visione dominante”, viene detto) e, al tempo stesso, pone un punto fermo laddove fonda l’analisi economica su un’evidenza empirica considerata non disputabile. Da qui, delle due l’una: o è vera la prima affermazione (gli economisti hanno opinioni diverse) o è vera la seconda (l’evidenza empirica è conclusiva e non ammette opinioni discordanti). In altri termini, se è l’evidenza fattuale – assunta oggettiva – a stabilire qual è la correlazione fra variabili economiche, non vi è motivo per metterla in discussione e, per conseguenza, l’esistenza di un “pensiero unico” (la cui esistenza viene negata) ne costituisce, per contro, la conseguenza logica. Di più: sostenere la teoria del contro- negazionismo economico porta semmai a rafforzare la convinzione che non solo già esiste un pensiero unico, ma che occorra renderlo ancora più egemone. L’idea che in Economia esistano punti di vista diversi e che, al tempo stes so, l’Economia è basata su un’unica evidenza non discutibile è dunque una proposizione che si nega da sola.

Occorre osservare che la teoria alla quale si fa riferimento è la teoria dominante, nelle sue diverse declinazioni, basata sull’assunto della razionalità, della perfetta informazione, dell’individualismo metodologico, della capacità di mercati deregolamentati di raggiungere spontaneamente posizioni di equilibrio (in particolare, equilibrio di pieno impiego nel mercato del lavoro). Occorre aggiungere che il pluralismo al quale si fa riferimento non attiene al riconoscimento di teorie economiche radicalmente alternative (marxismo, keynesismo, istituzionalismo radicale), ma all’ammissione che il paradigma dominante può incorporare ‘scostamenti’ rispetto al suo schema-base, p.e. sotto forma di frizioni o attriti che impediscono – almeno temporaneamente – il raggiungimento di condizioni di equilibrio e di esiti di massima efficienza.

2) Ciò che preoccupa i contro-negazionisti è che l’opinione pubblica sia “vittima di credenze”, che derivano dalle “false certezze” delle “ricette populiste”. E’ compito dell’economista far valere la sua “autorità scientifica”, contrastando i danni che si possono produrre “in nome del pluralismo economico”. L’autorità scientifica dell’economista la si valuta dalle sue “credenziali”. Quali siano queste credenziali non è dato sapere, ma si può congetturare che siano riferite alla quantità di pubblicazioni su riviste accademiche considerate top. Lasciamo da parte il problema di come e su quali parametri queste riviste vengono considerate prestigiose e procediamo con questa considerazione. Se l’Economia è basata sull’evidenza, la politica economica è anch’essa basata sull’evidenza e se la politica economica è basata sull’evidenza non ha alcun senso il dibattito di politica economica. Da ciò dovrebbe logicamente discendere che gli unici governi ammissibili sono governi formati da soli tecnici, gli unici legittimati a gestire la politica economica sulla base dell’evidenza. Il passaggio alla riduzione degli spazi democratici è molto breve.

3) E’ implicita nella tesi contro-negazionista l’idea che l’economista non abbia un proprio orientamento ideologico e neppure politico. E’, cioè, un tecnico puro, la cui unica funzione consiste nel raccogliere dati, metterli in relazione (avvalendosi delle tecniche di analisi statistica più avanzate) e derivarne prescrizioni di politica economica. Il punto qui in discussione è se l’evidenza empirica sia realmente oggettiva. La risposta non può che essere negativa. Ogni esercizio statistico presuppone l’individuazione di variabili che il ricercatore soggettivamente considera rilevanti.

La teoria del contro-negazionismo economico ripropone il programma della Politica Basata sull’Evidenza (Evidence based policy) lanciato nel 1997 dal New Labour di Tony Blair, cerca di avvalorare la dicotomia fra ‘scientismo’ e ‘antiscientismo’ e, per quanto attiene alle politiche economiche, ripropone di fatto il thatcheriano “non c’è alternativa” (There is no alternative).

La teoria del contro-negazionismo economico può essere letta come l’estremo tentativo di difesa delle teorie dominanti, proprio nel momento nel quale risulta palese il loro fallimento sul piano dell’analisi economica, della politica economica e delle loro capacità previsionali, secondo una logica intrinsecamente illiberale. Che è una tipica strategia difensiva: quanto più una teoria è in crisi, tanto più prova a legittimarsi silenziando gli oppositori.

Vi è di più. La teoria del contro-negazionismo economico può essere letta come il tentativo, da parte delle èlites, di mettere a tacere teorie economiche che pongono in discussione l’attuale assetto istituzionale, basato su quello che è stato definito attacco globale al lavoro. Anche qui nulla di nuovo. Uno dei massimi esponenti della “scuola austriaca”, Ludwig von Mises, scrisse con estrema chiarezza a riguardo:

«Se è l’interesse di classe a determinare il pensiero, allora oggi la borghesia ha bisogno di una teoria che esprima la realtà senza contaminazioni da false idee. Fino all’apparizione di Marx, la borghesia ha beneficiato di un’ideologia, vale a dire del sistema degli economisti classici e volgari. Ma quando, con la pubblicazione del primo volume del Capitale (1867), il proletariato ha avuto una dottrina corrispondente alla propria collocazione sociale, la borghesia ha cambiato tattica … La borghesia aveva bisogno di una teoria che, guardando spassionatamente al vero stato delle cose e affrancata da ogni coloritura ideologica, le offrisse la possibilità di avere sempre a sua disposizione i mezzi più idonei per la grande e decisiva lotta di classe»3.

Si può mettere in relazione il rilievo di questa teoria, in questa fase storica, anche con il successo elettorale, in Europa e non solo, di partiti e movimenti politici con programmi economici potenzialmente destabilizzanti.

3. Il sovranismo economico: i presunti effetti benefici delle svalutazioni

Proliferano, in questi anni, studi – più o meno ‘scientifici – sui costi e i benefici che l’economia italiana trarrebbe dall’abbandono della moneta comune europea, così come le più svariate proposte di ‘riforma’ dell’attuale assetto istituzionale dell’UME. La gran parte di questi si sofferma su esercizi previsionali, valutando costi e benefici dell’exit. Si tratta, ad avviso di chi scrive, e per le ragioni esposte supra, di esercizi che, sul piano della teoria economica, risultano fondamentalmente irrilevanti (http://www.primeeconomics.org/articles/italy-the-irrelevance-of-economic -theory-for-leaving-the-euro).

I principali argomenti a favore dell’abbandono dell’euro si possono così riassumere.

1) L’abbandono della moneta unica consentirebbe di svalutare la nuova lira (o la nuova lira si svaluterebbe automaticamente per effetto dell’exit), con effetti positivi sulle esportazioni, per conseguenza sull’occupazione e sul tasso di crescita. La svalutazione – si sostiene – potrebbe anche manifestarsi in modo spontaneo, come adeguamento del valore della nuova lira a un tasso di cambio ‘normale’ con l’euro. Viene argomentato, a riguardo, che le politiche messe in atto negli anni novanta (in particolare, le manovre fiscali restrittive dei governi Amato e Ciampi e la rivalutazione della lira) sarebbero state funzionali all’adozione della moneta unica, con un tasso di cambio lira-marco sopravvalutato. Ciò avrebbe determinato un calo delle esportazioni, dunque della domanda aggregata e del tasso di crescita. La prescrizione di policy che viene derivata è tornare alla valuta nazionale per consentire la libera fluttuazione del tasso di cambio e la sua svalutazione.

Si tratta di un argomento che si presta a una duplice obiezione. In primo luogo, la svalutazione comporta un aumento dei prezzi dei prodotti importati, con conseguente riduzione dei salari reali. A meno di non immaginare un ritorno all’indicizzazione dei salari, ciò produrrebbe un effetto ridistributivo a danno dei lavoratori. In tal senso, non è affatto da escludere l‘ipotesi che l’exit produca un ulteriore peggioramento della distribuzione dei redditi. In secondo luogo, la svalutazione non ha (come non ha avuto, negli anni nei quali è stata realizzata) effetti uniformi su scala nazionale, dal momento che reca vantaggi alle aree nelle quali sono localizzate le imprese esportatrici, potendo accentuare i divari regionali. E ancora, e soprattutto, la politica delle svalutazioni competitive consente (e ha consentito) alle imprese italiane di competere riducendo i costi, disincentivando, per questa via, le innovazioni e contribuendo a ridurre il tasso di crescita della produttività del lavoro; già il più basso in Italia rispetto alla media dell’Eurozona. A ciò si può aggiungere che le politiche di moderazione salariale messe in atto in Italia (come politiche sostitutive delle svalutazioni competitive), anche quando hanno prodotto avanzi del saldo delle partite correnti, non si sono tradotte in aumenti dell’occupazione.

2) Per necessità logica, si sostiene, la moneta unica comporta l’adozione di politiche di austerità. Si potrebbe per contro sostenere che il principale (ovviamente non unico) vulnus dell’unificazione monetaria risiede nell’impossibilità di monetizzare il debito. Ma anche in questo caso si è trattato di una scelta propriamente politica, in quanto tale modificabile, con l’ovvia condizione che vi siano rapporti di forza tali da renderne possibile il superamento. Ed è una scelta almeno parzialmente (e temporaneamente) superata dal quantitative easing, che peraltro mostra che, quando conveniente, sono innanzitutto le èlites a ‘disobbedire’ ai Trattati.

Si potrebbe anche aggiungere il vulnus dell’inesistenza sostanziale di una politica fiscale comune. E tuttavia, ritenere che l’Italia fuori dall’Unione Monetaria europea adotti politiche fiscali espansive significa di fatto tacere sulla natura di classe delle scelte di politica economica. Ciò in relazione agli attuali rapporti di forza fra capitale e lavoro, che determineranno se e come eventuali politiche fiscali espansive post-euro si faranno. Un passo falso in tal senso è ritenere, da parte dei sostenitori dell’opportunità di abbandonare l’euro, che solo in questo modo si potrà recuperare sovranità monetaria.

Peraltro, una sovranità monetaria alla quale il nostro Paese ha rinunciato dal lontano 1981, anno nel quale si sancì il “divorzio” fra Tesoro e Banca d’Italia.

Occorre chiarire che il c.d. declino italiano data ben prima dell’ingresso nell’UME ed è sostanzialmente imputabile all’assenza di politiche industriali e, dunque, al continuo declino del tasso di crescita della produttività del lavoro almeno a partire dall’inizio degli anni novanta. La retorica del “piccolo è bello” ha giocato un ruolo rilevante nel preservare il ‘nanismo’ imprenditoriale italiano, che è il primo fattore che spiega la scarsa propensione all’innovazione delle nostre imprese.

3) E’ necessario attrezzarsi per la messa in discussione del libero scambio all’interno dell’eurozona. Qui si pongono due rilievi critici. In primo luogo, la struttura produttiva italiana è composta prevalentemente da imprese di piccole dimensioni, poco innovative, poco orientate alle esportazioni (soprattutto nel Mezzogiorno), collocate in settori produttivi maturi: agroalimentare, turismo, beni di lusso, con un residuo comparto di macchinari, chimica e farmaceutica. In sostanza, pare di capire che questa tesi non tenga conto del fatto che i problemi dell’economia italiana prima ancora di essere problemi di finanza pubblica sono problemi che attengono alla fragilità della nostra struttura industriale, e che derivano, in ultima analisi, da scelte politiche che risalgono a una stagione precedente l’adozione della moneta unica: in primis, la rinuncia all’attuazione di politiche industriali. A ciò si può aggiungere che l’eventuale attuazione di misure protezionistiche indebolirebbe ulteriormente il già fragile settore produttivo italiano, che già stenta a integrarsi nelle “catene del valore” dell’Eurozona. In secondo luogo, il capitale tedesco non ha molto da perdere dall’adozione di misure protezionistiche in una nuova Europa delle piccole patrie, in quanto una quota consistente delle esportazioni tedesche è già indirizzata altrove: le esportazioni tedesche intra-UE, infatti, si sono ridotte negli ultimi anni, a vantaggio di altre aree, Cina in primis. Stando così le cose, si può ragionevolmente ritenere che la sopravvivenza dell’Unione dipende, in larga misura, dalla capacità dell’industria tedesca di accrescere ulteriormente la propria quota di esportazioni in Paesi extra-UE, e che è semmai la Germania, non l’Italia, a poter ottenere i maggiori vantaggi dall’abbandono dell’euro.

Peraltro, come recentemente documentato da Guarascio et al. (https://www.eticaeconomia.it/la-crisi-dellunione-monetaria-e-le-relazioni-centro-periferia-in- europa/) , la quota delle esportazioni tedesche verso l’Europa dell’Est è in continuo aumento.

I sostenitori della convenienza dell’uscita dall’euro riconoscono che il ritorno alla lira genererebbe un significativo aumento dei tassi di interesse sui titoli di Stato. A riguardo, si può ricordare che i tassi di interesse sui titoli del debito pubblico si sono ridotti a seguito dell’adozione della moneta unica. Lo spread fra titoli di stato italiani e tedeschi, a fine anni novanta, era in media intorno ai 500 punti, raggiungendo il massimo storico (575 punti sui titoli a breve scadenza) nel 2012, per poi ridursi costantemente (grazie alla “protezione” della BCE).

E’ infine agevole mostrare come l’abbandono dell’euro non possa avere altri effetti se non ridurre i salari reali. E lo si può fare con un banale esercizio algebrico. Sia W il salario monetario unitario e P il livello generale dei prezzi.

Il salario reale unitario al tempo t0, denominato in euro, è dunque W/Pto.

In virtù del fatto che il ritorno alla valuta nazionale comporta svalutazione della stessa, e ritenendo altamente improbabile il ritorno alla piena indicizzazione dei salari, l’abbandono dell’euro genererebbe un W/Pto > W/Pt, ovvero una compressione del potere d’acquisto dei lavoratori stimabile approssimativamente intorno al 20%.

3.1. Come uscire dall’euro?

Il ruolo degli economisti nella campagna elettorale conclusasi il 4 marzo e, ancor più, nella lunga fase di formazione del nuovo Governo è stato ampiamente sovrastimato. L’Economia – ovvio sottolinearlo – non è una scienza; non dispone di modelli previsionali sufficientemente attendibili; propone strumenti di politica economica molto spesso del tutto inefficaci per gli obiettivi che ci si pone. Spesso tende a provare ad appropriarsi di campi di indagine che sarebbero più adeguatamente coltivati da altre discipline.

Non si sottrae a questi rilievi il c.d. Piano B, elaborato nel 2015 dal prof. Paolo Savona, che prevede con estremo dettaglio la procedura tecnica da seguire per il ritorno alla lira (https://scenarieconomici.it/il-piano-b-per-litalia-nella-sua-interezza/). Il documento – al di là della desiderabilità dell’exit italiano – propone uno scenario sulla cui fattibilità è quanto meno lecito avere seri dubbi.

Ci si riferisce, in particolare, al punto di inizio del processo – il periodo di transizione dall’euro alla nuova lira – che il prof. Savona denomina D-Day. Il Piano B parte da un presupposto inoppugnabile: la procedura di uscita deve essere mantenuta segreta, per evitare attacchi speculativi e corsa agli sportelli.

Come fare? Nel documento si immagina che nel primo mese “i funzionari chiave pianificano l’uscita in segreto”, attuando “immediatamente controlli sui capitali e piano accelerato se la notizia trapela” (slide n.66). Non è chiaro chi potrebbero essere i “funzionari chiave”, per quale ragione dovrebbero custodire il segreto, né è chiaro come verrebbero selezionati. Sembrerebbe trattarsi di una sorta di tecnocrazia illuminata, il cui obiettivo – diversamente dalla tecnocrazia europea, e davvero non si capisce perché – è fare gli interessi dei cittadini italiani, e l’interesse dei cittadini italiani coinciderebbe con l’exit. Nel Documento si fa riferimento a un “gruppo di esperti indipendenti (un’autorità comunque italiana)”.

Il Piano B prosegue suggerendo, nei successivi tre giorni dalla decisione di uscita, di chiudere le banche e i mercati finanziari (slide n. 66). Si immagina implicitamente che questa scelta sia percepita come una condizione normale.

Seguirebbero: nazionalizzazione della Banca d’Italia, ricapitalizzazione delle banche, ridenominazione del debito pubblico nella nuova valuta nazionale, immediata revoca della disposizione del Tesoro del 1981, il c.d. divorzio, abolizione dell’obiettivo del pareggio di bilancio dalla Costituzione, reintroduzione dell’IRI e, infine, conversione in misura 1:1 dei salari monetari da euro a nuova lira.

Quest’ultimo punto è interessante, giacché getta luce sul fatto che - per i lavoratori - lo scenario ipotizzato dal mancato Ministro leghista (anche ammessa la sua realizzabilità) sarebbe peggiorativo rispetto alle condizioni attuali. Nel Piano B si riconosce che l’abbandono dell’euro produrrebbe svalutazione della nuova lira e che la svalutazione comporta un aumento del tasso di inflazione. In assenza di meccanismi di indicizzazione dei salari, ciò produrrebbe una riduzione dei salari reali4. Nella slide 47, si legge che l’indicizzazione dei salari è semmai causa di inflazione e che, per questa ragione, va evitata e si stima un impatto inflattivo nell’ordine del 3%.

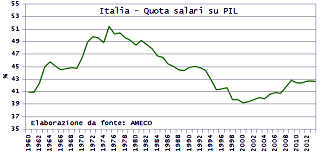

Può essere opportuno ricordare che la quota dei salari sul Pil (in Italia con intensità maggiore rispetto alla gran parte dei Paesi europei) ha cominciato a ridursi ben prima dell’adozione dell’euro, come mostrato in fig.1. Può essere opportuno aggiungere che i salari reali percepiti dai lavoratori italiani sono inferiori a quelli ottenuti dalla gran parte dei loro colleghi europei, peraltro in una condizione nella quale le ore lavorate sono maggiori in Italia.

Fig.1: andamento della quota dei salari sul Pil

In tal senso, l’attuazione del Piano B non farebbe altro che accelerare questa dinamica, accentuando le già elevate diseguaglianze distributive in Italia. E’ questa, per il “popolo”, la “Nuova Era Economica Sovrana” evocata nel piano B (slide 76)?

Vi è di più. Nella slide 71 del Documento si propone una ridistribuzione dei trasferimenti pubblici sulla base del “best case regionale”. Non viene aggiunto altro, ma sembra ragionevole ritenere che questo riferimento sia un richiamo al federalismo fiscale e ai costi standard. Anche in questo caso, l’exit accentuerebbe problemi già esistenti e rilevanti, accelerando ulteriormente le divergenze regionali. Ciò sia a ragione di questa previsione del piano B, sia soprattutto a ragione del fatto che – nel Documento – la ripresa della crescita economica in Italia è pressoché interamente demandata all’aumento delle esportazioni nette (cosa resa possibile dalla svalutazione della nuova lira). Si consideri, a riguardo, che il 20% delle imprese italiane copre l’80% del totale delle esportazioni italiane e che queste imprese sono quasi tutte localizzate al Nord. In questo scenario, è ragionevole attendersi un ulteriore impoverimento delle regioni meridionali e, come sempre accaduto in Italia con il ricorso alle svalutazioni competitive, un ulteriore freno alle innovazioni. Se infatti, come detto sopra, le imprese sono poste nella condizione di guadagnare competitività sui mercati internazionali tramite deprezzamento del tasso di cambio, viene meno, per loro, l’incentivo a guadagnare competitività tramite incrementi di produttività e, dunque, tramite introduzione di innovazioni.

L’attuale architettura europea è indifendibile e probabilmente non riformabile. Sebbene scontato, è bene ripetere che l’exit italiano – ammesso che sia tecnicamente ammissibile, nella forma presentata nel Piano B – non è un vantaggio per la Nazione: nella migliore delle ipotesi, potrebbe rivelarsi un beneficio per le imprese (soprattutto del Nord), che non hanno saputo creare le condizioni per competere innovando: le imprese cioè meno efficienti. Si calcola, a riguardo, che solo il 10% delle imprese italiane non ha subìto perdite di profitti negli anni della crisi: troppo poche e non rappresentate dai partiti sovranisti.

4. Contro la visione sovranista: perché l’Italia non cresce

L’Italia non cresce perché continua a ridursi la produttività del lavoro, in una spirale che dura da oltre venti anni e che segnala valori della produttività quasi costantemente inferiori alla media europea nel periodo considerato.

La bassa crescita della produttività del lavoro è imputabile a due fattori: il calo degli investimenti pubblici e privati e la continua riduzione della quota dei salari sul Pil. Proviamo a capire perché ciò è accaduto, a partire da alcune considerazioni sulla storia recente della nostra economia.

Terminato il ‘miracolo economico’ degli anni cinquanta-sessanta e dunque la stagione di una crescita trainata dalle esportazioni, negli anni settanta si registra un imponente ciclo di lotte operaie. Aumentano gli scioperi, diminuiscono le ore lavorate, aumentano i salari monetari, con conseguente inflazione conflittuale e peggioramento del saldo delle partite correnti. Le imprese del ‘triangolo industriale’, nel tentativo di contenere la conflittualità operaia e recuperare competitività di prezzo, avviano processi di decentramento produttivo, spostando la produzione in unità di piccole dimensioni inizialmente nel Nord Est. Si indebolisce, per conseguenza, il potere contrattuale delle organizzazioni sindacali e l’inflazione – che negli anni precedenti era estremamente alta anche per il doppio shock petrolifero del 1973 e del 1979 – comincia a essere ridotta. Dopo il picco raggiunto nel 1982 (14.7%), per tutti gli anni ottanta il tasso di inflazione continua a scendere, arrivando al 4.7% del 1987. Ciò è imputabile, da un lato, alla fine della stagione del conflitto dentro e fuori la fabbrica, e dunque all’avvio di una fase di moderazione salariale, dall’altro, all’aumento dei tassi di interesse finalizzato ad attirare capitali speculativi per riequilibrare la bilancia dei pagamenti.

L’aumento dei tassi di interesse ha però effetti di segno negativo sulla dinamica degli investimenti privati, non compensati da significativi aumenti degli investimenti pubblici. Negli anni ottanta, l’aumento della spesa pubblica è prevalentemente dovuta a un aumento della spesa corrente (che passa dal 35% del 1980 al 45% in rapporto al Pil del 1990), finalizzata a neutralizzare – definitivamente – i residui di conflittualità ereditati dal decennio precedente. L’ingresso nello SME nel 1979 – sistema di cambi fissi con banda di oscillazione fissata al 6% – introduce ulteriori rigidità per le imprese, dal momento che rende difficili svalutazioni competitive. Si fa strada la necessità di dotarsi di un ‘vincolo esterno’, assunto necessario per avviare una stagione di riforme nel segno della ‘modernizzazione’ e soprattutto di tenere sotto controllo i conti pubblici5. Il 1992 segna un anno di svolta. Le imprese italiane continuano a perdere quote di mercato nel commercio estero, a causa di una pressione competitiva sempre più globale, ed esauritosi ormai definitivamente il conflitto sociale, occorre ripristinare le condizioni affinché le imprese italiane recuperino competitività. In un contesto peraltro segnato da attacchi speculativi al nostro debito pubblico. Si sceglie la linea delle politiche “lacrime e sangue”, ovvero misure fiscali fortemente restrittive, ufficialmente finalizzare a ridurre il debito pubblico, di fatto funzionali a comprimere la domanda interna, con conseguente riduzione delle importazioni. Il potere contrattuale dei lavoratori si riduce come conseguenza dell’aumento del tasso di disoccupazione per l’intero periodo che va dal 1992 all’inizio degli anni duemila, comportando compressione dei salari.

L’arrivo della crisi del 2008 fa deflagrare tutti i problemi sedimentatisi nei decenni precedenti e si innesta su una struttura produttiva divenuta progressivamente sempre più fragile e caratterizzata da piccole dimensioni aziendali, forte dipendenza dal credito bancario, specializzazione in settori tecnologicamente maturi (turismo, agroalimentare, beni di lusso).

In estrema sintesi, si può comprendere la storia recente dell’economia italiana come la storia dei tentativi di accrescere la competitività di prezzo delle nostre imprese, attraverso manovre fiscali, politiche monetarie e accordi di cambio che hanno sistematicamente posto le nostre imprese nella condizione di competere riducendo i salari.

Negli anni più recenti, nessun Governo ha provato a invertire la rotta, ovvero a rendere il nostro sistema produttivo più forte e più competitivo su scala internazionale attraverso investimenti in innovazione. Per contro, la spesa pubblica in ricerca e sviluppo è stata drammaticamente ridotta (e la spesa privata ha assunto dimensioni irrisorie). Ciò è probabilmente da imputare all’estrema difficoltà di recuperare il terreno perso (è difficile re-industrializzare un Paese dopo decenni di politiche di de- industrializzazione), alla convinzione che l’Italia possa crescere in virtù della presunta eccellenza del ‘piccolo è bello’ e delle sue produzioni artigianali, alla scorciatoia politica di rinunciare a interventi sulla struttura produttiva con investimenti pubblici in ricerca e infrastrutture materiale e immateriali (il cui effetto si vedrebbe nel lungo periodo), aumentando la spesa corrente per l’acquisizione di consenso.

Si arriva al 2018. Il cosiddetto Governo del cambiamento fa propria la convinzione che questi problemi dipendano dai vincoli europei, sulla scia di una ormai decennale elaborazione teorica per la quale le condizioni materiali di vita dei cittadini italiani migliorerebbero se si potesse fare a meno dell’euro. Si tratta di una tesi errata e che non coglie la reale portata del problema (economico e politico). Come recentemente ricordato da Mario Draghi, le svalutazioni della lira (7 casi dal 1979 al 1992) si sono sempre accompagnate a cali di produttività, per effetto della possibilità accordata alle imprese di competere con un cambio favorevole rinunciando a innovare6. A ciò si può aggiungere il fatto che, poiché soprattutto negli ultimi decenni le imprese italiane esportatrici sono localizzate prevalentemente a Nord, le svalutazioni della lira hanno di norma prodotto un ampliamento dei divari regionali.

Sebbene errata o comunque fortemente opinabile, questa tesi è alla base della lunga contrattazione con le Istituzioni europee per l’aumento del rapporto deficit/Pil, che dovrebbe portare (nelle intenzioni del Governo) a una radicale revisione dei Trattati europei, se non all’abbandono unilaterale dell’euro da parte dell’Italia7.

I sondaggi disponibili – confidando nella loro attendibilità – ci dicono che la gran parte degli italiani è contraria all’abbandono unilaterale dell’euro. Ma, a fronte di ciò, vi è un diffuso consenso sulla manovra, anche da parte di intellettuali fino a poco tempo fa vicini alla sinistra. Un consenso che riguarda anche economisti che si definiscono keynesiani e che la interpretano come radicale inversione rispetto alle misure di austerità fin qui attuate. Si tratta di un’illusione ottica, dal momento che la manovra risente essenzialmente degli interessi della vera base elettorale della Lega (la piccola impresa del Nord), che vanno nella direzione di aumentare il deficit prevalentemente attraverso detassazioni – via flat tax – e di ampliare il mercato interno attraverso trasferimenti monetari – via reddito di cittadinanza. In tal senso, la manovra non può dirsi keynesiana, almeno nel senso che una politica economica propriamente keynesiana prevede incrementi di spesa innanzitutto per investimenti pubblici con finalità redistributive. La Legge di stabilità introduce, per contro, elementi che vanno nella direzione di aumentare le diseguaglianze.

In tal senso, non è il segno della manovra (espansivo) a destare preoccupazione in Europa, ma il tentativo di questo Governo di ribaltare la logica che guida le politiche dell’eurozona e che corrispondono agli interessi delle grandi imprese con elevata propensione alle esportazioni: creare cioè le condizioni per favorire la crescita aumentando le vendite all’estero – attraverso moderazione salariale e compressione dei prezzi – e riducendo le importazioni – attraverso riduzioni di spesa pubblica. In altri termini, la fondamentale incompatibilità fra Governo e istituzioni europee sta nel fatto che il Governo mira a espandere la domanda interna per far recuperare margini di profitto a imprese italiane che non riuscirebbero a recuperali tramite esportazioni, mente le Istituzioni europee fanno propria una linea di politica economica finalizzata alla crescita per il tramite dell’aumento delle esportazioni nette. Si è quindi in presenza di un tipico conflitto inter-capitalistico, fra grande e piccola impresa, fra impresa esportatrice e impresa che opera sul mercato interno sul quale si basa il fragile equilibrio politico interno e l’ancor più fragile equilibrio nelle trattative fra il Governo e le Istituzioni europee.

La linea di politica economica che si sta perseguendo negli ultimi mesi in Italia sembra, in definitiva, basarsi su una riproposizione della vecchia tesi del “piccolo è bello” – associata alla convinzione della superiore efficienza delle piccole imprese a vocazione artigianale – combinata con la sostanziale rinuncia a posizionare l’economia italiana in un segmento alto della catena globale del valore, consentendo alle nostre imprese (alle piccole, in particolare) di sopravvivere vendendo sul mercato interno.

5. La crisi dell’Unione monetaria europea, il sovranismo economico la monetizzazione del debito

Le due principali interpretazioni della crisi dell’Unione Monetaria Europea – il cui sintomo sarebbe dato dall’aumento del debito pubblico in rapporto al Pil in modo divergente fra Paesi (dinamica molto contenuta in Germania, molto forte nei Paesi del Sud) – sono schematicamente riconducibili a due tesi.

1. La visione “tedesca”, dominante dal 2010 e sempre meno dominante oggi, imputa l’aumento del debito all’aumento della spesa pubblica. L’implicazione di politica economica fa riferimento all’attuazione di misure di austerità (o consolidamento fiscale), con l’obiettivo di mantenere ‘i conti in ordine’ e di rispettare i parametri stabiliti nei Trattati europei – il 3% del rapporto deficit/Pil e il 60% del rapporto debito/Pil. Si aggiunge che l’austerità non ha solo effetti positivi sulla dinamica del debito, ma anche effetti espansivi: la riduzione della spesa pubblica oggi crea aspettative ottimistiche in ordine alla riduzione della tassazione domani e, dunque, incentiva oggi maggiori consumi e maggiori investimenti, dunque maggiore crescita.

2. La teoria che fa dipendere l’aumento del debito pubblico dai diversi andamenti del saldo delle partite correnti dei Paesi membri dell’Eurozona. La sequenza logica che viene qui istituita è così ordinabile: in Paesi nei quali il tasso di crescita dei salari nominali è maggiore del tasso di crescita della produttività, le esportazioni nette tendono a contrarsi. La riduzione delle esportazioni nette dà luogo a minore domanda aggregata, dunque minore gettito fiscale e conseguente necessità di finanziare la spesa mediante un aumento dei tassi di interesse sui titoli di Stato.

Da quest’ultima tesi, si fa discendere una linea di politica economica che consenta alla BCE di monetizzare la spesa pubblica.

La monetizzazione del debito consiste nell’acquisto da parte della Banca centrale di titoli di Stato. E’ una prassi diffusa in molti Paesi OCSE – sebbene non si manifesti mai sotto forma di acquisto di tutti i titoli emessi da uno Stato – vietata dai Trattati Europei e dallo statuto della BCE e parzialmente praticata da quest’ultima, a partire dal 2015, con il c.d. quantitative easing (alleggerimento quantitativo).

L’ipotesi di monetizzazione del debito incontra la seguente obiezione da parte dei teorici dell’austerità. Si fa propria, in questo ambito teorico, l’idea che la monetizzazione del debito generi tre ordini di problemi e nessun effetto positivo. Il primo problema è noto come ‘moral hazard’. Si ritiene che se un Governo – assunto essere un agente economico che massimizza il consenso è messo nelle condizioni di poter accrescere la spesa pubblica senza incontrare vincoli di bilancio – è incentivato a usare la spesa pubblica per usi improduttivi: prevalentemente spesa corrente (sussidi, pre-pensionamenti) che non ha effetti sulla crescita economica di lungo periodo. Il secondo problema attiene al c.d. effetto di spiazzamento. Si considera, a riguardo, che l’aumento della spesa pubblica genera un aumento dei tassi di interesse e c he un aumento dei tassi di interesse riduce gli investimenti privati. E poiché si assume la superiore efficienza di questi ultimi rispetto agli investimenti pubblici, ne deriva che l’aumento della spesa pubblica – tanto maggiore quanto più la Banca centrale è propensa a finanziarla – riduce il tasso di crescita. Il terzo problema rinvia alla c.d. teoria quantitativa della moneta, ovvero alla tesi secondo la quale l’inflazione è interamente imputabile a un aumento della massa monetaria circolante e, dunque, in ultima analisi, a un aumento della spesa pubblica. L’ipotesi che accredita questa teoria risiede nella convinzione che la moneta sia neutrale (un ‘velo’), ovvero che un’economia di mercato deregolamentata tenda spontaneamente a generare il pieno ed efficiente impiego di tutti i fattori produttivi. In un contesto di equilibrio economico generale, è evidente che l’aumento della spesa pubblica non può generare aumenti del reddito nazionale, dal momento che, per definizione, il reddito di equilibrio coincide con il reddito potenziale, ovvero con il massimo reddito che un’economia può generare dati i fattori produttivi di cui dispone.

Va rilevato che la monetizzazione incontra problemi di fattibilità tecnica. Sul piano teorico, l’ipotesi di monetizzazione rinvia oggi, soprattutto, alla teoria della moneta moderna (modern money theory - MMT), elaborata soprattutto negli Stati Uniti per opera di Randall Wray, Warren Mosler, Stephanie Kelton e altri. In questo schema, si assume che Governo e Banca centrale siano consolidati, ovvero formino un unico settore con la medesima funzione- obiettivo. Data questa ipotesi, non occorre una preventiva raccolta di gettito fiscale per finanziare la spesa pubblica e la tassazione ha l’unica funzione di incentivare il lavoro (Wray, 1998). Le tasse – una volta pagate – vengono distrutte. Se ne fa discendere la proposta dello Stato occupatore di ultima istanza (employer of last resort – ELR): poiché un’economia di mercato deregolamentata produce spontaneamente disoccupazione involontaria, è necessario un intervento del settore pubblico finalizzato ad assumere i disoccupati.

L’ipotesi di pieno consolidamento di Governo e Banca centrale viene accreditata con l’argomento per il quale si tratta di un’ipotesi di massima astrazione. Il punto in discussione riguarda il fatto che, in un assetto capitalistico, e per quanto storicamente e istituzionalmente è dato, la Banca centrale non ha come obiettivo primario il pieno impiego, ma la stabilità dei prezzi. Questa separazione di funzioni viene, di norma, motivata in considerazione del fatto che i governi potrebbero espandere la spesa pubblica per ottenere consenso, disinteressandosi ai possibili effetti sul tasso di inflazione. Così che si ritiene che un’Istituzione indipendente, che controlli senza interferenze politiche la politica monetaria, sia necessaria per evitare questo risultato. L’attuazione di un programma di ripristino della sovranità monetaria richiede dunque la riscrittura dello statuto della Banca centrale, alla quale dovrebbe essere assegnato il solo obiettivo del pieno impiego.

I teorici della MMT ritengono che l’aumento della spesa pubblica non abbia mai effetti inflazionistici, negando l’esistenza di una curva di Phillips negativamente inclinata. Si tratta di una questione estremamente controversa e molto dibattuta in letteratura (cfr. Palley, 2016). A ben vedere, se anche si ammette che un aumento della spesa pubblica non generi effetti inflazionistici sulla base della teoria quantitativa della moneta, è difficile respingere la tesi per la quale essa attiva un conflitto sulla distribuzione del reddito, che si traduce in maggiori salari monetari – come conseguenza della riduzione del tasso di disoccupazione – e maggiori prezzi (Graziani, 2003). Ma soprattutto la MMT ignora la natura di classe delle scelte di politica economica: la monetizzazione del debito ridurrebbe in modo considerevole la quota dei Pil europeo (e mondiale) del quale si appropriano i rentier.

A ciò si può aggiungere una considerazione di carattere generale. Le due interpretazioni della crisi europea non tengono conto che, seppure con dinamiche diverse, il debito pubblico è cresciuto esponenzialmente dai primi anni settanta a oggi in tutti i Paesi OCSE (Streek, 2014). E’ vero che è cresciuto meno in Germania rispetto ai Paesi del Sud Europa, ma ciò non sembra essere imputabile alla minore spesa pubblica tedesca, né necessariamente solo al più favorevole andamento della bilancia commerciale.

In particolare, l’evidenza empirica (OCSE) mostra che l’Italia, nel confronto con la Germania, ha quasi sempre sperimentato maggiore deflazione, imputabile a maggiore moderazione salariale. La maggiore deflazione relativa potrebbe spiegare per quale ragione gli interessi sui titoli di Stato italiani in termini reali sono più alti di quelli tedeschi e perché dunque la crisi italiana del debito pubblico parte dal nostro mercato del lavoro.

In ogni caso, i “fondamentali” contano, fra i “fondamentali” va messo innanzitutto il tasso di crescita della produttività del lavoro e, su questo fronte, l’Italia – nel confronto con Germania e Paesi satelliti – fa molto peggio.

6. Lo Stato come innovatore di prima istanza

Si stima che i giovani disoccupati laureati, nella fascia d’età compresa fra i 25 e i 35 anni, residenti in Italia siano circa un milione. La disoccupazione giovanile ammonta a circa il 40% sul totale della forza-lavoro e, in alcune regioni, soprattutto nel Mezzogiorno, supera il 60%., ed è oltre il doppio della media europea. Si tratta, con ogni evidenza, di una situazione socialmente insostenibile, probabilmente il vero problema dell’economia italiana, e nel lungo periodo, quando verranno meno i risparmi delle famiglie che consentono ai giovani di rimanere inattivi o di svolgere attività non conformi al titolo di studio acquisito, anche economicamente insostenibile, a meno di ulteriori incrementi (già rilevantissimi) delle migrazioni (peraltro in assenza di flussi di ritorno).

A questo problema al quale i Governi degli ultimi decenni hanno provato a rispondere con massicce riduzioni dei finanziamenti alle Università e ai centri di ricerca, generando il conseguente aumento della contribuzione studentesca, provando cioè a disincentivare le immatricolazioni. In buona misura, l’operazione è riuscita, ma resta il fatto che l’Italia non è un Paese per giovani – come viene ripetutamente detto – e soprattutto non è un Paese per giovani istruiti.

La situazione è per molti aspetti paradossale. La lunga crisi partita dal 2007 ha accresciuto il tasso di disoccupazione, ma soprattutto ha enormemente accresciuto la disoccupazione giovanile. Questo dato ha molteplici cause, ma è da rilevarsi che probabilmente la principale sta nella scelta di imporre limiti alle assunzioni nel pubblico impiego. E’ una scelta che – dato poco noto nel dibattito pubblico – ha portato il perimetro della pubblica amministrazione italiana a una continua contrazione, coì che, ad oggi, come rilevato dall’OCSE, per numero di dipendenti, l’Italia è al fanalino di coda fra i Paesi dell’Eurozona e fra i Paesi OCSE: il 13% della forza- lavoro, a fronte di una media OCSE di quasi il 20%. Il blocco delle assunzioni ha anche prodotto un aumento dell’età media dei dipendenti pubblici, che si assesta a 55 anni (a fronte di una media OCSE di circa 34 anni) e gli stipendi medi – al netto di quelli dei manager – sono di gran lunga inferiori a quelli degli altri Paesi europei.

Il paradosso consiste in questo: l’Italia ha un settore pubblico ampiamente sottodimensionato (e anche per questa ragione poco efficiente), con lavoratori in età elevata (e anche per questa ragione la sua produttività è bassa) e con una platea di giovani istruiti molti dei quali preparata per svolgere attività di ricerca. Il paradosso si fa ancora più tale, se si considera che, su fonte OCSE, la spesa pubblica in ricerca e sviluppo in Italia è fra le più basse nei confronti dei Paesi dell’Eurozona e che la spesa privata in ricerca e sviluppo, per il complesso dell’economia italiana, è sostanzialmente nulla. Su fonte OCSE, il numero di ricercatori in Italia è di gran lunga inferiore alla media dei Paesi industrializzati e le poche innovazioni che il sistema fa proprie sono importate. E’ palese come questo influisca sulla dinamica della produttività del lavoro e, dunque, sul tasso di crescita.

Il tasso di crescita della produttività del lavoro in Italia è – anche in questo caso – fra i più bassi nel confronto con la media OCSE e soprattutto è in continuo declino (almeno) a partire dagli anni novanta. Il rallentamento del tasso di accumulazione del capitale – pubblico e privato – e la diffusa presenza di imprese di piccole dimensioni poco innovative ne spiegano la causa. Si può considerare, a riguardo, che circa la metà degli occupati in Italia lavora in imprese con meno di 10 dipendenti producendo circa il 30 percento del Pil. Si stima anche che sono meno del 30 percento i dipendenti di aziende con meno di 10 occupati nell’Unione europea e 20 percento in Germania dove producono rispettivamente il 21 ed il 15 percento del Pil.

Un calcolo approssimativo ma ragionevole porta a quantificare intorno ai 2 miliardi di euro un programma di assunzioni nel pubblico impiego che siano finalizzate a produrre innovazioni (il calcolo è effettuato sulla base di un salario mensile netto di 2000 euro e riferito a un programma di assunzioni che, almeno nella fase iniziale, riguardi i soli lavoratori con più alto titolo di studio). E’ l’ipotesi di Stato innovatore di prima istanza. Se il settore privato non innova e se la disoccupazione giovanile altamente qualificata è in continua crescita, se il settore pubblico è ampiamente sottodimensionato, appare del tutto ragionevole che sia l’operatore pubblico a farsi carico dell’aumento delle assunzioni e, al tempo stesso, della produzione di innovazioni. Produrre innovazioni nelle Università e nei centri di ricerca genera effetti benefici per la crescita per almeno due ragioni:

i) Innanzitutto, l’aumento delle assunzioni accresce la domanda interna, a beneficio delle molte imprese italiane – localizzate soprattutto nel Mezzogiorno – che vendono sul mercato domestico.

ii) La produzione di innovazioni, che potrebbe tradursi nella produzione diretta di beni ad alto valore aggiunto da parte di imprese pubbliche, si trasmette al settore privato per un canale diretto e un canale indiretto. Il canale diretto riguarda accordi fra Istituzioni di ricerca pubblici e imprese private, con la fornitura, da parte delle prime, di conoscenza di base e applicata e che si rende possibile in contesti nei quali il settore privato a interesse a competere innovando. Il canale indiretto attiene al seguente meccanismo. L’aumento dell’occupazione conseguente ad assunzioni nel pubblico impiego rende difficile per le imprese competere attraverso la moderazione salariale e le spinge a restare competitive attraverso l’avanzamento tecnico.

Si può aggiungere che le innovazioni alle quali si fa riferimento non sono solo innovazioni tecnologiche ma anche innovazioni sociali (che possono riguardare, per esempio, modalità nuove di organizzazione del lavoro). In tal senso, il programma di Stato come datore di lavoro di prima istanza non fa riferimento alla sola assunzione di ingegneri e tecnici nel settore pubblico. In più, l’aumento dell’occupazione non riguarderebbe la sola occupazione qualificata. Un aumento della domanda interna, infatti, spingerebbe anche le imprese private ad assumere e, comunque, il buon funzionamento dei centri di ricerca oltre a richiedere ricercatori richiede anche la disponibilità di figure professionali diverse.

Sul piano normativo, l’attuazione di questo programma non incontra ostacoli nella legislazione europea. L’importo stimato è di gran lunga inferiore a quello della spesa complessiva dei provvedimenti del Governo in carica.

7. Alcune considerazioni di natura politica

Inutile nasconderlo. La Sinistra, per qualunque accezione ne venga data, avrà bisogno di anni di emarginazione per provare a recuperare egemonia, incuneandosi nelle inevitabili contraddizioni che la torsione a Destra genera.

Nel caso italiano, la questione si potrebbe porre in questi termini.

Poche analisi del voto del 4 marzo si sono soffermate sull’andamento delle astensioni. Si calcola che i votanti crescono solo in tre regioni: Basilicata, Calabria e Campania, mentre scende in tutte le altre regioni e i cali maggiori si registrano al Nord. La quota degli astensionisti rimane ancora superiore al 25-26%.

Le ragioni della crescita (o della non riduzione) dell’astensionismo – fenomeno che riguarda pressoché tutti i Paesi OCSE – è da attribuirsi a numerosi fattori, non da ultimo al ruolo che la Politica è chiamata a svolgere nel capitalismo finanziario. Il capitalismo finanziario, che si manifesta con l’acquisizione di profitti (da parte delle grandi imprese e delle Istituzioni finanziarie) attraverso attività puramente speculative, è, per sua natura, ‘breveperiodista’; le attività speculative – e dunque l’acquisto e la vendita di titoli nei mercati finanziari – consentono l’acquisizione di profitti (e di rendite finanziarie) in un orizzonte temporale molto limitato. E i titoli oggetto di negoziazione nei mercati finanziari sono anche titoli del debito pubblico, in uno scenario, peraltro, nel quale il debito pubblico in rapporto al Pil è in continuo aumento in tutti i Paesi OCSE, almeno dagli anni settanta a oggi.

In questo contesto, i Governi si trovano nella condizione di dover perseguire un obiettivo assolutamente prioritario, ovvero acquisire credibilità agli occhi dei creditori, ovvero di coloro che detengono titoli del debito pubblico. Non possono non farlo, dal momento che, in caso contrario, non avrebbero risorse per finanziare la spesa corrente e, nel caso estremo di impossibilità di ripagare il debito, non avrebbero altre alternative se non dichiarare default. Si badi che si tratta di un caso estremo, ma non puramente ipotetico. L’Argentina agli inizi degli anni Duemila e la Grecia nel 2010 e nel 2015 si sono trovate in questa condizione.

Se i governi rispondono innanzitutto ai mercati finanziari e devono farlo per acquisire le risorse necessarie per ripagare debiti pubblici in continuo aumento, occorre chiedersi quali fattori trainano questo aumento. Vediamo il caso italiano.

E’ bene chiarire, contro la vulgata, che, nel caso italiano, l’esplosione del debito pubblico è solo in minima parte imputabile alla crescita della spesa pubblica, ma a fattori che non attengono alla gestione della finanza pubblica. In particolare, come mostrato dall’evidenza empirica, la spesa pubblica, in Italia, e la sua dinamica nel corso degli ultimi trent’anni sono stati costantemente inferiori alla media dei Paesi dell’eurozona, a fronte del fatto che il debito pubblico è stato costantemente superiore. Questo apparente paradosso è stato spiegato alla luce delle seguenti considerazioni. Per quanto attiene alla dinamica dei tassi di interesse sui titoli di Stato, questa non si arresta riducendo la spesa. Ciò per queste ragioni. In primo luogo, i tassi di interesse sui titoli di Stato sono stati (e vengono) mantenuti elevati per attrarre capitali speculativi con l’obiettivo di mantenere in pareggio la bilancia dei pagamenti, a fronte dei deficit di partite correnti imputati alla scarsa competitività internazionale delle nostre imprese. In secondo luogo, gioca qui un ruolo cruciale l’elevata evasione fiscale, dal momento che impedisce recuperi di gettito di entità tale da consentire più agevolmente di ripagare il debito. In terzo luogo, e soprattutto, si può rilevare che gli elevati tassi di interesse sui titoli di Stato italiani sono, in ultima analisi, l’esito di una dinamica di lungo periodo di costante riduzione della domanda interna connessa a una costante riduzione del tasso di crescita della produttività del lavoro. Con una struttura produttiva composta prevalentemente da imprese di piccole dimensioni, il finanziamento bancario della produzione e degli investimenti assume massima rilevanza, dal momento che poche imprese italiane riescono a reperire risorse sui mercati finanziari.

Si può, quindi, dedurre che la dinamica degli interessi sui titoli del debito pubblico è anche influenzata dalla dinamica dell’offerta di credito, dal momento che la sua riduzione comporta una riduzione del tasso di crescita e la conseguente necessità (per l’aumento della probabilità di insolvenza) di collocare titoli di Stato sui mercati finanziari con tassi di interesse crescenti. Il che dà luogo a un circolo vizioso di causazione cumulativa, che va dalla bassa spesa pubblica al basso tasso di crescita alla restrizione del credito alla contrazione degli investimenti e alla necessità di accrescere i tassi di interesse sul debito. E’ significativo osservare che questa dinamica non è affatto neutrale sul piano della distribuzione del reddito, per una duplice ragione.

In primo luogo, la riduzione della spesa pubblica (in quanto si associa a un aumento degli interessi sui titoli del debito pubblico) costituisce un trasferimento netto di ricchezza alla rendita finanziaria.

In secondo luogo, nell’impossibilità di “monetizzare” la spesa pubblica (ovvero di vendere titoli di Stato alla Banca Centrale Europea, ancor più nell’imminente fine del quantitative easing), l’accresciuto onere del debito richiede incrementi di tassazione. Occorre chiarire che la ripartizione dell’onere fiscale, così come la distribuzione dei tagli di spesa, risente del potere contrattuale dei lavoratori e delle imprese nella sfera politica e, in tal senso, non risponde a criteri di efficienza di sistema. In una condizione di elevata disoccupazione, è dunque ragionevole aspettarsi che il maggior peso della tassazione (e dei minori trasferimenti pubblici) venga fatto gravare sul lavoro, accreditando la tesi di Marx secondo la quale “la causa del fatto che il patrimonio dello stato cade nelle mani dell’alta finanza [è] l’indebitamento continuamente crescente dello stato”.

Il cortocircuito che ne deriva fa riferimento a una dinamica che parte dall’aumento dell’indebitamento pubblico (non solo in Italia, essendo un fenomeno che coinvolge tutti i Paesi OCSE, e che attiene anche all’impiego di risorse pubbliche per i ‘salvataggi bancari’), che modifica sensibilmente gli obiettivi dei Governo – acquisire ‘credibilità’ nei mercati finanziari – che, a sua volta, condiziona la selezione degli strumenti di politica economica, che diventano funzionali alle richieste dei creditori. Dunque: consolidamento fiscale per generare risparmi pubblici e moderazione salariale per accrescere il saldo delle partite correnti. Nel caso italiano, strumenti entrambi totalmente inefficaci ai fini della crescita economica e dell’aumento dell’occupazione. L’attuale Governo difficilmente potrà cambiare radicalmente rotta: se la lotta di classe è vinta dal capitale, essa è vinta su scala globale e la lotta contro l’Europa è, in tal senso, la risposta sbagliata a una domanda seria. Ma soprattutto, per le ragioni individuate precedentemente, questo Governo non difende gli interessi della classe operaia.

In più, se l’obiettivo prioritario di un Governo è l’acquisizione di credibilità nei mercati finanziari, e dunque l’assicurazione fornita ai detentori di titoli di Stato che il debito verrà onorato, c’è ben poco spazio per l’attuazione di misure che migliorino il benessere materiale della gran parte dei cittadini. In tal senso, la ‘legittimazione’ del sistema – ovvero la sua coesione sociale – è demandata alla comunicazione e a una comunicazione sempre più rozza e semplificata. Si osservi che le dinamiche qui descritte sono globali, ma più accentuate in Italia per due ragioni: l’elevato debito pubblico e l a scarsa alfabetizzazione (solo il 26% dei giovani italiani è in possesso di laurea a fronte di una media OCSE del 40%).

Ciò non significa evidentemente che le tradizionali differenze fra partiti di destra e di sinistra scompaiano del tutto. Significa che i loro margini di scelta sulle politiche economiche sono sempre più limitati e che le reali differenze riguardano provvedimenti a costo zero (o con costi non particolarmente rilevanti) che riguardano norme sui diritti civili e, oggi in particolare, sulle politiche di controllo dei flussi migratori.

Non è casuale, stando a questa ricostruzione, che dal 1994 a oggi nessun partito di Governo è stato riconfermato. “Andiamo a governare, per perdere”, come è stato fatto osservare, sembra essere la cifra politica di questi anni.

La lotta di classe, in questo scenario, non passa più per la rappresentanza parlamentare, o almeno non c’è da aspettarsi che il ribaltamento del potere politico a vantaggio del Lavoro sia gestito da una forza politica, nelle condizioni date. Alcuni segnali di conflitto sociale esistono. Occorre un lungo lavoro di elaborazione di una teoria economica e di una teoria della politica economica che recuperi la migliore tradizione italiana (da Federico Caffè ad Augusto Graziani a Paolo Sylos Labini) e che si ponga in radicale contrapposizione non solo con il mainstream neoliberista ma anche, e soprattutto in questa fase, con le sirene del sovranismo.

Riferimenti bibliografici

ALGIERI, BERNARDINA, 2016

Price and non-price competitiveness in export demand: Empirical evidence from Italy, “Empirica”, vol. 42, n° 1, pp. 157-83.

BANCA D’ITALIA, 2017

Annual Report 2016, Rome.

BELLOFIORE, RICCARDO – GARIBALDO, FRABCESCI – MORTÀGUA, MARIANA, 2019

Euro al capolinea? La vera natura della crisi europea. Rosenberg and Sellier, Torino.

BRANCACCIO, EMILIANO – GARBELLINI, NADIA, 2015

Currency regime crises, real wages, functional income distribution, “European Journal of Economics and Economic Policies – Intervention”, vol.12, n° 3.

CENTRO STUDI CONFINDUSTRIA, 2019

Dove va l’economia italiana e gli scenari geoeconomici, Roma.

FELETTIGH, ALBERTO – FEDERICO, STEFANO, 2011

Measuring the price elasticity of import demand in the destination markets of Italian exports, “Economia e Politica Industriale”, vol. 38, n° 1, 127-62.

FISHER, IRVING, 1933

The debt-deflation theory of great depressions, “Econometrica”, October, pp. 337-57.

FRIEDEN, JEFFRY – WALTER. STEPHANIE, 2017

Understanding the political economy of the Eurozone crisis, “Annual review of Political Sciences”, February.

FORGES DAVANZATI, GUGLIELMO, 2018

Perché l’Italia non cresce (dagli anni novanta), “Micromega on-line”, 19 dicembre.

ID., 2019

Euro al capolinea? Su un libro di Bellofiore, Garibaldo e Mortàgua, “Micromega on-line”, 22 febbraio.

FORGES DAVANZATI, GUGLIELMO – PATALANO, ROSARIO – TRAFICANTE, GUIDO (2017

The Italian economic stagnation in a Kaldorian theoretical perspective, “Economia Politica – Journal of Analytical and Institutional Economics”, November, pp. 1-21.

GRAZIANI, AUGUSTO, 2000

Lo sviluppo dell’economia italiana. Dalla ricostruzione alla moneta europea, Bollati Boringhieri, Torino. ID., 2003 The monetary theory of production, Cambridge University Press, Cambridge.

IMF, 2015

Deflation and public finance. Evidence from the historical records, working paper 15/176.

LISSOVOLIK, BOGDAN, 2008

Trends in Italy’s non-price competition, IMF working paper 08/124, May.

MCCOMBIE, JOHN – THIRLWALL, ANTONY PHILIP, 1994

Economic growth and the balance of payment constraint, Palgrave Macmillan, Basingstoke.

MELONI PATERNESI, WALTER, 2018

Italy’s Price Competitiveness: An Empirical Assessment Through Export Elasticities, “Italian Economic Journal”, vol. 4, n° 3, pp. 421-62.

PATALANO, ROSARIO, 2013

Una “escape clause” per la zona euro, “Micromega on-line”, 8.12.

STOORM, SERVAAS, 2016

German wage moderation and the Eurozone crisis: A critical analysis, “INET”, 8 gennaio.

ID., 2019

How to ruin a country in three decades, Institute for new economic thinking, 10 April.

STREEK, WOLFGANG, 2013

The Politics of Public Debt, Max-Planck-Institute, discussion paper 13/7.

SYLOS LABINI, FRANCESCO, 2016

Rischio e previsione (Cosa può dirci la scienza sulla crisi), Laterza, Roma-Bari.

TSAKALOTOS, EUKLEIDIS – LASKOS, CHRISTOS, 2013

Crucible of resistance. Greece, the Eurozone and the World Economic Crisis, Pluto Press, London.

VON MISES, LUDWIG, 1988

Problemi epistemologici dell’economia (1933), Armando, Roma.

Note

* Questo saggio costituisce una rielaborazione di miei articoli pubblicati su “Micromega” e su “Alternative per il Socialismo”.

1 Per un’accurata ricostruzione di casi di fallimento di unioni monetarie, si veda BRANCACCIO – GARBELLINI 2015. Si tratta, ad avviso di chi scrive, di una ricerca estremamente interessante sotto il profilo storico, ma di scarsa utilità per l’interpretazione delle dinamiche dell’Unione Monetaria Europea, dal momento che i) i casi esaminati riguardano unioni monetarie non comparabili con quella europea, sia per il Pil dei Paesi membri sia per la loro rilevanza politica; ii) date le sue specificità, l’UME è davvero un unicum nella Storia delle unificazioni monetarie, anche per questo non comparabile a nessun altro caso. In più, come è stato osservato: «Gli esempi storici ci permettono di concludere che l’integrazione monetaria, che comporta totale perdita di sovranità monetaria, una volta stabilita difficilmente viene messa in discussione da singoli stati aderenti, in quanto il mutamento è percepito come un salto nel buio, i cui costi sono considerati estremamente superiori ai benefici. La psicologia collettiva nei confronti delle questioni monetarie è dominata dall’inerzia» (PATALANO 2013).

2 Per un approfondimento, si rinvia a SYLOS LABINI 2016.

3 VON MISES 1988.

4 Nella slide n.71 è contenuta la previsione di detassazione dei “Lavoratori con le fasce di reddito più esposte”. Si tratta di misure di contrasto alla povertà assoluta, peraltro assimilabili – per quanto è possibile comprendere – alla già esistente no-tax area.

5 Vincolo esterno la cui necessità fu teorizzata, fra gli altri, da Guido Carli, Carlo Azeglio Ciampi e Beniamino Andreatta, per i quali l’Italia sarebbe stata capace di rispettare una rigida disciplina nella gestione della finanza pubblica solo se questa fosse stata imposta da un attore esterno, in particolare da Istituzioni europee.

6 Si può discutere il fatto che vi sia un inequivocabile nesso di causa -effetto fra svalutazioni e cali di produttività, ma l’evidenza empirica sembra darne una prova sufficiente almeno per il secondo periodo considerato, ovvero fra fine anni ottanta e inizio degli anni novanta.

7 Sembrano emergere, a riguardo, alcune affinità fra ciò che successe a fine ottocento fra l’Italia e l’Unione latina (un esperimento embrionale di unificazione monetaria), allorché l’Italia riuscì, nel 1878, a ottenere la coniazione di monete d’argento – ciò che oggi sarebbe la riappropriazione della sovranità monetaria – per poi intrattenere un braccio di ferro con la Francia che terminò con il successivo divieto di emissione di moneta argentea. Fuori dai tecnicismi, l’Italia ne uscì sostanzialmente sconfitta e tacciata di “atti inconsulti”.

sinistrainrete.info